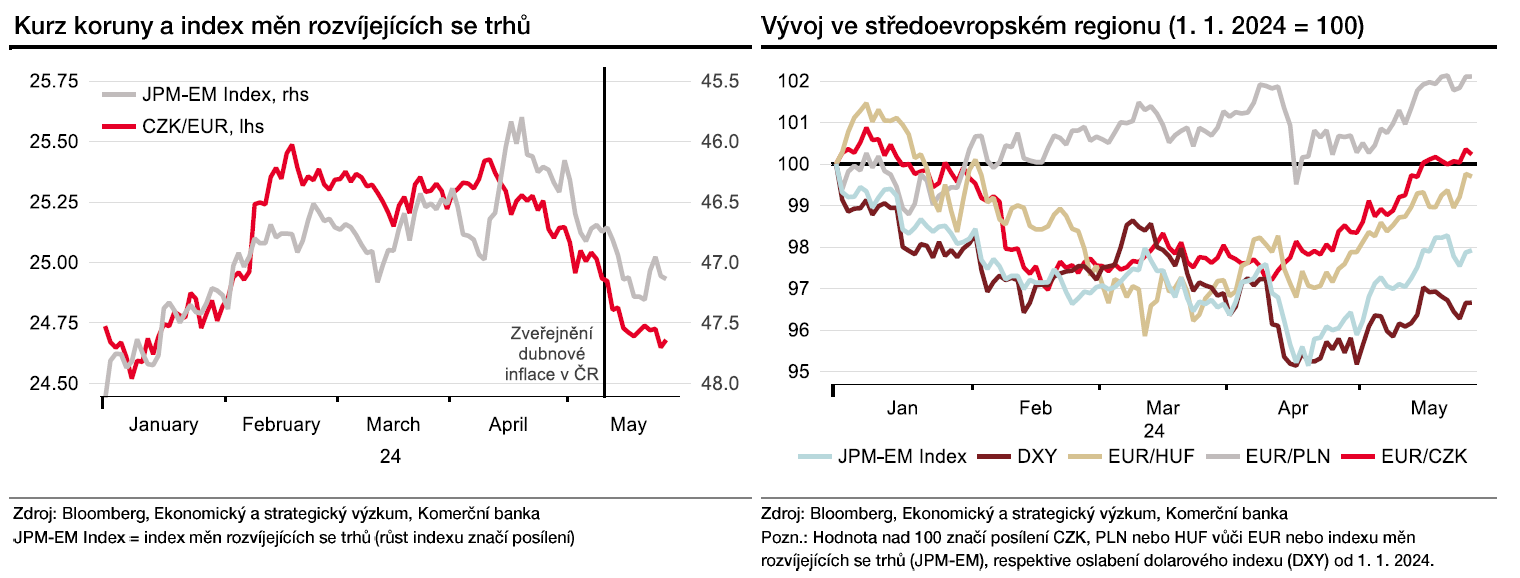

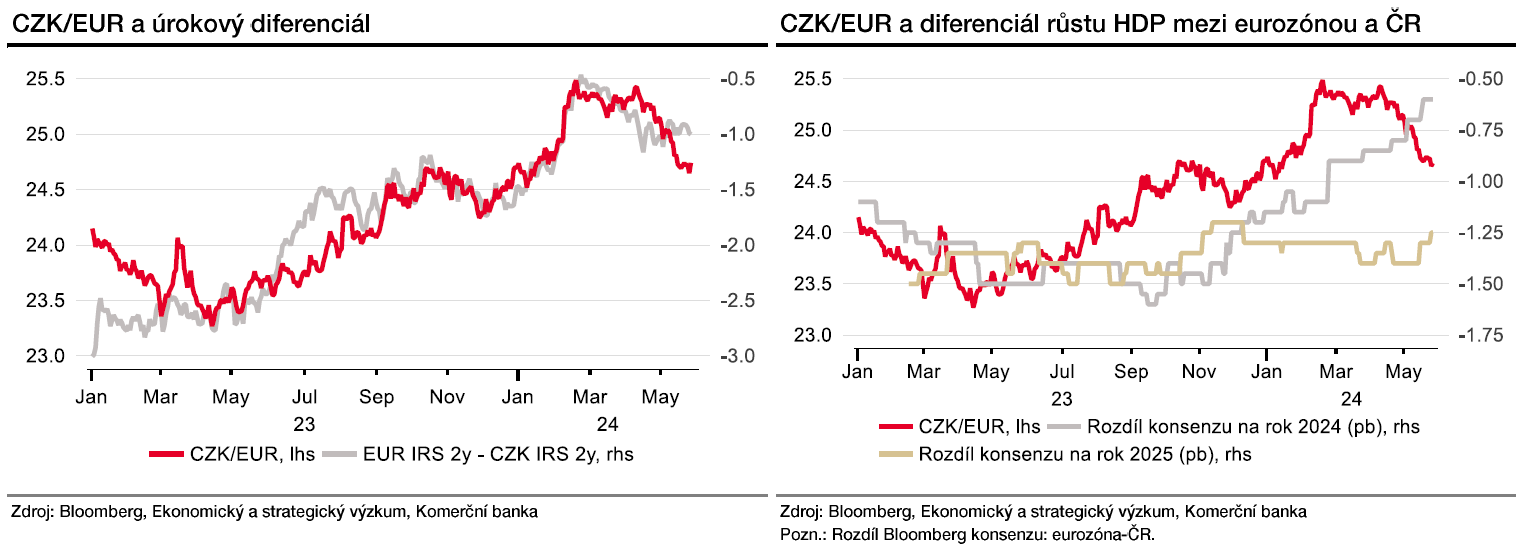

Přestože se úrokový diferenciál korunových a eurových tržních úrokových sazeb nijak výrazně nerozšiřuje, zčásti k odpoutání kurzu EUR/CZK od hladiny 25 mohla přispět i tuzemská dubnová inflace, která se z březnových 2,0 % meziročně zvýšila na 2,9 %. Analytický konsenzus i ČNB přitom očekávaly, že vzroste pouze na 2,4 %, respektive 2,5 %.

Obecně by se mezi důvody posilování koruny vůči euru dalo zařadit také robustní ožívání české ekonomiky, které je patrné nejen v rámci domácí poptávky, ale také u zahraničního obchodu, pro vývoj kurzu koruny velice důležitého.

Dubnové inflační překvapení bylo nicméně dáno hlavně vyššími cenami potravin. Podle našeho odhadu v květnu dojde k určité korekci, a tím také k poklesu celkové meziroční inflace. Z pohledu tržních úrokových sazeb a koruny by to mohlo být částečně vyvažováno proinflačním vyzněním mzdové dynamiky za první čtvrtletí, která oproti závěru loňského roku v sezónně očištěném mezičtvrtletním vyjádření pravděpodobně výrazně zrychlila.

Směrem k oslabení koruny by ale podle nás přece jen mohl celkovou bilanci vychýlit globální vývoj. V základním scénáři své prognózy totiž vzhledem k vývoji americké ekonomiky a tamních inflačních tlaků předpokládáme, že první snížení úrokových sazeb Fedu se odsune až do příštího roku, což by podpořilo americký dolar na úkor měn rozvíjejících se zemí. Celkově se tak přikláníme spíše k tomu, že by koruna mohla část svých nedávných zisků odevzdat a k trendovému posilování se vrátit ke konci letošního roku, a to především v souvislosti s obnoveným růstem české ekonomiky.

Autorem textu pro deník E15 je ekonom Jaromír Gec z Komerční banky.

Poznámka IW: Komerční banka ve své grafice tvrdošíjně označuje měnový pár EUR/CZK obráceně. Grafiky se nelekejte, je správně, jen je potřeba si označení páru z nesprávného CZK/EUR otočit.